Deutsche Fondsanlage-Kunden suchen vor allem sichere Anlagen und Inflationsschutz:

Welche Portfolios genügen hier den Kundenanforderungen?

Der Großteil der deutschen Privatanleger bevorzugt auch in Zeiten von 0 %-Zinsen die althergebrachten Anlageformen wie Sparbuch, Bausparvertrag und Co. Bei einer Verzinsung von 0 % oder nahe 0 % sollte sich für jeden Anleger und jeden Berater die Frage stellen: Welche Anlagelösung erfüllt heute und in Zukunft wirklich die Kundenanforderung nach einer sicheren Anlageform, die mindestens die Inflation nach Kosten ausgleicht?

Hierzu sollte man zuerst betrachten, was denn wirklich das Anlageziel ist: Ist Inflationsschutz das Ziel oder ist es vielleicht vielmehr das Ziel, die Kaufkraft zu erhalten? Gibt es dazwischen überhaupt einen Unterschied, oder ist es nicht dasselbe?

Inflationsschutz vs. Kaufkrafterhalt

Inflation und Kaufkraft hängen zwar voneinander ab, es fließen jedoch in beide mehr Faktoren ein, sodass man zunächst ein gemeinsames Verständnis von beidem haben sollte. Am Ende wird sich dann herausstellen, dass der Anleger eher seine Kaufkraft erhalten möchte, als einen Inflationsschutz.

Unter Inflation versteht man in der Volkswirtschaftslehre eine allgemeine und anhaltende Erhöhung des Preisniveaus von Gütern und Dienstleistungen. Dies wird in der EU durch einen harmonisierten Verbraucherpreisindex gemessen, dem ein allgemeingültiger Warenkorb zugrunde liegt. Der aktuelle repräsentative Warenkorb wird regelmäßig festgelegt und soll einen durchschnittlichen Haushalt widerspiegeln. Auf Grundlage dieses Warenkorbs und des damit festgelegten Basisjahres werden für jedes Jahr die Lebenshaltungskosten und daraus die prozentuale Steigerung zum Vergleichs- oder Vorjahr ermittelt.

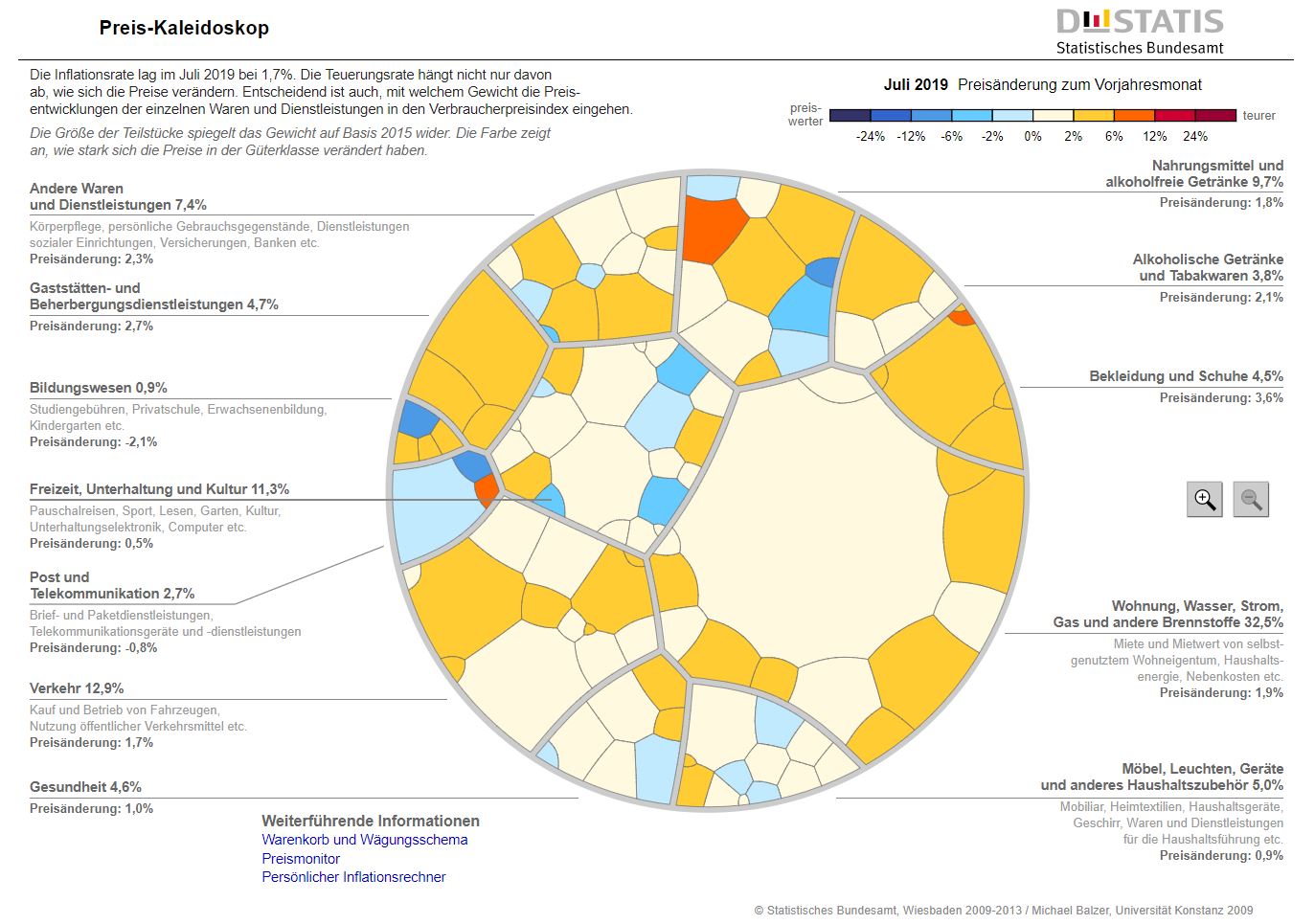

Dies ist auch schon der erste Punkt, warum jeder Anleger die Inflation gefühlt anders wahrnimmt, als die reine Inflationsrate. Bei näherer Betrachtung des Warenkorbs wird deutlich, dass je nach Konsumverhalten, Einkommen und Lebenssituation eine völlig andere individuelle Inflation entstehen kann, als die zurzeit in Deutschland gemessenen 1,7 % (Quelle: Statistisches Bundesamt, Stand 31.07.2019). Schauen Sie sich das Ganze zum Beispiel einmal auf dem Preis-Kaleidoskop des Statistischen Bundesamtes an. Dort können Sie sowohl die einzelnen Gewichte einsehen, mit dem die einzelnen Waren und Dienstleistungen in den Verbraucherpreisindex eingehen, als auch die Preisveränderungen.

Ausgaben für die Wohnungssituation fließen zum Beispiel zu 32,5 % in den Warenkorb mit ein. Je nach Einkommenssituation kann sich diese individuelle Gewichtung jedoch signifikant unterscheiden. Ebenso ist es bei den Ausgaben für Nahrungsmittel oder Freizeit, Unterhaltung und Kultur. Wie unterschiedlich sich Preise innerhalb eines Jahres entwickeln können und wie sehr der individuelle Konsum dies ausdrückt, veranschaulicht die Grafik der veränderten Verbraucherpreise des Statistischen Bundesamtes.

Somit sollte schnell klar sein, dass eine Anlage nicht den Inflationsschutz bieten sollte, sondern eher das Erhalten der individuellen Kaufkraft.

Unter Kaufkraft versteht man dagegen das verfügbare Einkommen für Konsumzwecke. Also der Betrag, den ein Anleger nach Abzug aller regelmäßigen Zahlungsverpflichtungen zur Verfügung hat. Insbesondere bei Erwerbstätigen spielt diese Betrachtung eine bedeutende Rolle. Denn die sogenannte kalte Progression ist ein steuerlicher Effekt, der sich negativ auf die Kaufkraft auswirkt und wie folgt funktioniert: Angenommen, die Einkommen erhöhen sich in dem gleichen Maße wie die Preise, es findet also bei den Löhnen ein „Inflationsausgleich“ statt. In diesem Fall bleibt zwar das reale Bruttoeinkommen konstant, weil durch das progressive deutsche Steuersystem aber überproportional höhere Steuern auf das höhere Einkommen zu zahlen sind, sinkt die Kaufkraft der Arbeitnehmer.

Ein Lohnanstieg von 1,4 % würde also kein Inflationsschutz bedeuten. Daher sollte ein Anleger bei einer konservativen Anlageform nicht die Inflationsrate als Maßstab nehmen, sondern das Erhalten seiner individuellen Kaufkraft. Dies stellt völlig andere Anforderungen an die Anlagelösung und an die Beratung eines konservativen Kunden.

Die sicheren Anlagefavoriten der Deutschen und der wahre Ausblick

Als sichere Anlagen wurden bis heute im Investmentbereich häufig Rentenfonds oder defensive bis ausgewogene Mischfonds als Anlageform für konservative Kunden empfohlen. Dies war bis jetzt völlig legitim und die beste Lösung. Hintergrund ist, dass Investoren weltweit einen 30 Jahre andauernden Bullen-Markt im Rentenbereich erlebt haben. Seit 1990 sind zum Beispiel in Deutschland die Zinsen für 10-jährige Bundesanleihen von 9,15 % auf heute -0,72 % gefallen (Stand August 2019). Fallende Zinsen bedeuten steigende Anleihenkurse und damit positive Renditen für die genannten Fonds.

Quelle: Bloomberg

Global betrachtet notieren Anleihen im Gegenwert von über 12 Billionen US-Dollar aktuell im negativen Zinsbereich. Das bedeutet als Anleihen-Investor: Bekomme ich keinen Anteil an einem Unternehmen oder Staat, sondern leihe dem Gläubiger mein Geld und muss gleichzeitig dafür noch etwas bezahlen, dann in der Hoffnung, dass dies nach meiner Investition noch weitere Anleger machen, sodass zumindest der Kurs der Anleihe weiter steigt.

Die Fragen, die man sich heute somit als konservativer Anleger vor einer Anlage stellen sollte, lauten daher:

- 1. Würde ich heute einem Staat auf 10 Jahre Geld leihen und dafür – im Falle Deutschland – pro Jahr -0,72 % meines Geldes verlieren?

- 2. Wenn Anleihen-Portfolios aktuell einen Zins um 0 % aufweisen, wie kann dann eine zukünftige Renditeerwartung aussehen?

Zu 1.: Durch die bereits kommunizierten weiteren Eingriffe der Europäischen Zentralbank und aller großen Notenbanken weltweit, wird sich das Zinsumfeld in absehbarer Zeit nicht verändern.

Zu 2.: Wie man sieht, können die Zinsen im negativen Bereich kurzfristig weiter nach unten gehen, sodass hier durchaus eine positive Wertentwicklung möglich wäre. Auf die kommenden 5 Jahre und länger erscheint dies jedoch eher unwahrscheinlich.

Eine Lösung zum Erhalten der Kaufkraft

Eine Lösung für konservative Anleger sollte in erster Linie beachten, dass geringe Schwankungen deutlich wichtiger sind als die maximale Rendite. Denn durch höhere Kapitalverluste gerät das Ziel, das vorhandene Vermögen und somit dauerhaft die Kaufkraft zu bewahren, in Gefahr. Daher sollte der empfohlene Anlagehorizont auch für solche Anlagen mindestens 5 Jahre betragen.

Schwankungen

Die Schwankungsbreite sollte eine jährliche Volatilität von 5 % nicht überschreiten. Dies zu erreichen stellt heutzutage eine größere Herausforderung dar, als das Erzielen der notwendigen Rendite. Um dies zu erreichen, sollten maximal 30 % des Vermögens in Aktienfonds investiert werden. Die Auswahl der Zielfonds hängt dabei jedoch sehr stark von der möglichen Eingriffsgeschwindigkeit ab. Ist der Kontakt zum Kunden eng und direkt oder besteht sogar ein Vermögensverwaltungsmandat, können durchaus Aktienfonds gewählt werden, die höhere Schwankungen aufweisen. Soll das Portfolio jedoch so angelegt sein, dass die Allokation bei größeren Marktkorrekturen umgehend angepasst werden kann, sind Fonds zu bevorzugen, die einen Low-Volatility-Ansatz haben. Eine Allokation von sogenannten „Value Fond“ haben dagegen in der aktuellen Phase nicht signifikant zur Entwicklung beitragen können.

Zusätzlich sollte man darauf achten, dass in ein breites Spektrum von Anlageinstrumenten investiert wird, deren Wertentwicklung sich unabhängig voneinander entwickeln sollen. Insbesondere spezielle Rentenfonds, die zum Beispiel in kurzlaufende Unternehmensanleihen investieren, oder auch Anleihen aus den Entwicklungsländern, die beide noch attraktive Kupons aufweisen, können mit alternativen Fondsstrategien kombiniert werden.

Auch Rohstofffonds können insbesondere im Edelmetallbereich in Krisenzeiten eine wichtige Rolle spielen.

Durch die Kombination sehr unterschiedlicher Strategien mit entsprechend unterschiedlichem Wertentwicklungsverlauf sollten unabhängig vom Marktumfeld Risiken reduziert werden. Die Auswahl der Zielfonds sollte primär nach dem Risikobeitrag des jeweiligen Zielfonds zur Minimierung des Risikos im Gesamtportfolio erfolgen. Dies ist zum Beispiel durch eine Korrelationsanalyse der Zielfonds untereinander, aber auch zum Aktien- und Rentenmarkt darstellbar. Eine durchschnittliche Korrelation des Portfolios zwischen 0,1 und 0,25 kann ein guter Indikator für ein Portfolio mit konservativem Risikoprofil sein. Die durchschnittliche Korrelation zum Aktien- und Anleihenmarkt sollte dagegen 0,2 nicht überschreiten.

Somit sollte der Fokus auf der Beständigkeit der Korrelationen zugrundeliegenden Investments und der Qualität der jeweiligen Fondsmanager liegen und nicht auf der reinen historischen Renditebetrachtung. Dies wird der Schlüssel sein, um Marktschwankungen zu meistern, eine Rendite unabhängig von den Entwicklungen der Aktien- und Rentenmärkte zu erzielen und damit über einen Anlagehorizont von mindestens 5 Jahren eine Rendite zu erzielen, die die Kaufkraft der Anleger erhalten kann.

Über den Autor

Marc Sattler

Marc Sattler verantwortet im Vorstand die Bereiche Vermögensverwaltung (PRIVATE INVESTING), Investment Research und Digitalisierung. Als Ansprechpartner für die Vermögensverwaltung steht er institutionellen- und Partner-Anlageberatern mit individuellen Anlagekonzepten und Depotanalysen zur Seite.